2023年,航空产业链高管们的“喜忧参半”

原创 看航空 看航空

「一周热点」

2.2-2.10

在这里

看全球航空

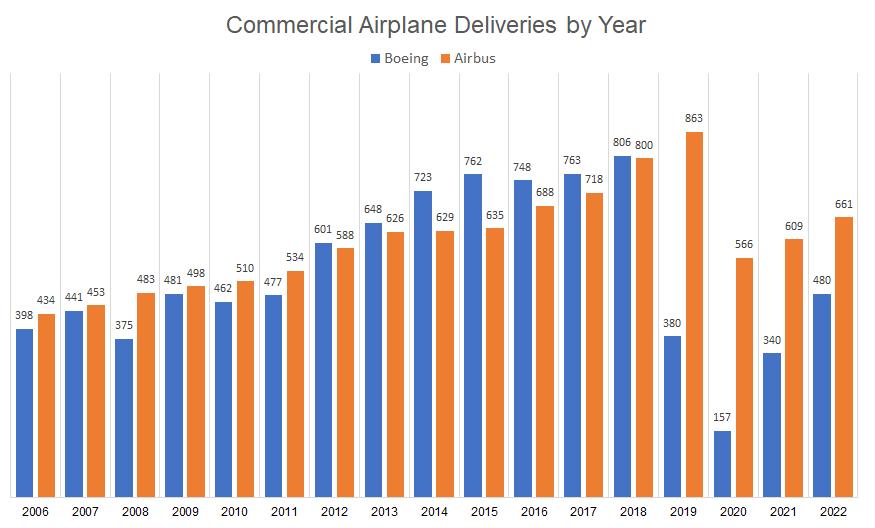

进入2023年,波音、空客陆续在1月公布了其2022年全年生产交付情况。

在行业复苏的大环境之下,这两大业界巨头的2022年飞机交付量和新增订单量都大幅增长。

波音在2022年共交付了480架飞机,计入取消订单后共计赢得了774份净新订单。

空客方面,交付新机661架飞机和获得净新增订单820份,积压订单量更是达到7239架。这意味着2022年是空客连续第四年保持全球最大飞机制造商的地位。

只是,虽然2022年空客的交付量同比增长了8%,但却未实现其年初立下的全年交付700架的目标。

波音与空客的每年新机交付量:此前多年一路高歌的增长曲线在疫情暴发后遭遇断崖式下跌。

同期,在1月中旬的欧洲地区航空公司经济会议上,Air Lease等一众飞机租赁公司这样表达了对波音、空客生产不利的批评:“飞机制造商严重误判了市场对产能的需求。”

对此,波音和空客高管表示“委屈”:在一系列全球动荡中提高产能并不容易,

在需求突然下降(减产)后再恢复生产,并不像拨动开关那么容易。

不过,生产线的开关已经被拨动了……

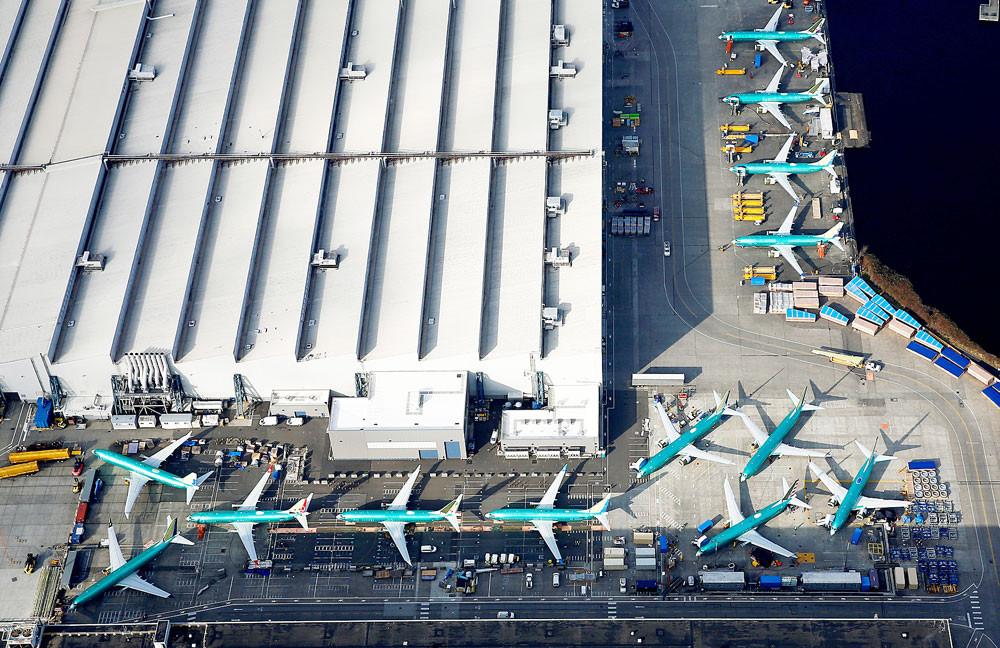

波音落地第4条737MAX生产线

2月初,波音公司宣布,计划在2024年扩大波音737MAX的生产规模,在其埃弗雷特工厂开设一条新生产线,以补充其位于伦顿的3条737生产线。

长期以来,波音公司只在伦顿工厂生产737飞机——伦顿一直以来都是波音的窄体机的生产与总装基地,包括707、727和757的生产。

目前波音和空客都表示正在通过派遣员工驻点来与供应商合作,稳定供应链。

而埃弗雷特工厂则是波音公司的宽体机生产中心,负责747、767、777和787飞机的总装工作。

去年底,在埃弗雷特完成了747的生产,又将所有787的生产转移到南卡罗来纳州的北查尔斯顿工厂后,就为今天的新开737MAX产线腾出了空间。

据估计,埃弗雷特的这条737MAX新产线将于2024年下半年投产。

对于新增737MAX生产线,波音公司虽早有计划,但过去几年里,由于737MAX空难事件的一系列影响以及各种突发情况和不利因素的影响,这个计划一直未能落实。

即便是到了今天,伦顿工厂的3条737生产线也还受困于供应链、劳动力等问题,未能全功率运转——仅有两条正常运行,每月生产约31架737MAX。

而波音的远期目标,是在2025~2026年达到(切确地说是恢复到)每月生产50架的能力。

至于737MAX的新产线之所以选址埃弗雷特,首要元素就是地理上的便近:伦顿位于西雅图南部、埃弗雷特位于西雅图北部,两地相距不到50千米。

这使得新产线能够更自如的调配各种资源,两个工厂可以一定程度上互通有无。特别是作为波音大本营的西雅图,已经形成了成熟民机配套供应链和人力资源市场,特别是高技能产业工人云集。

对于波音的这一轮增产,外界分析称,主要推动力量来自波音737MAX8-200和737MAX10的市场需求——后者是737MAX系列的最大型号,波音这正在推动其在2024年初完成适航认证。

上万个新增岗位等待充实

与此同时,波音公司在今年里将继续开展大规模招聘。

刚刚过去的2022年里,波音新增员工1.4万名,员工总数达到15.6万人(美国本土约13.6万名)。

波音表示今年将继续招募约1万名新员工,岗位主要集中于波音的核心业务、工程和制造部门,并对财务和人力资源部门进行2千人规模的精简……至此,波音的员工规模将接近疫情前的水平。

在大规模招聘的同时,波音对财务和人力资源部门的2千个岗位做了精简,相关工作将被外包给印度塔塔集团。

与波音的情况大体类似,空客也表示今年将招聘1.3万名新员工,

新员工将有助于支持我们的工业发展,实现脱碳路线图,并为航空业的未来做好准备。

今年空客提供的岗位中,三分之一将面向应届毕业生。去年空客也招募了多达1.3万余名新员工,大部分工作地在欧洲地区。与波音类似,新增岗位主要集中于工程制造、技术研发岗位,并向清洁能源、数字化等新技术方面倾斜。

对于波音和空客的大规模人员招募,一些媒体分析称,在当前全球经济疲软、互联网巨头企业纷纷裁员的背景下,实体制造业成了“希望灯塔”。

开年大吉:空客与卡航和解

对于空客来说,开年“大吉大利”的好消息,则是与卡塔尔航空持续一年多的争端得到了庭外和解。

虽然目前双方和解协议的细节,外界不得而知,但双方都承诺放弃索赔——毕竟,此前双方在公堂之上的索赔与反索赔金额已累积约20亿美元)。

双方都表示,将握手言和,“作为合作伙伴携手向前”。空客表示将与卡航、监管机构继续合作,提供必要的“修复解决方案”,让卡塔尔停飞的30架飞机恢复飞行,而已取消的23架未交付的A350和50架A321neo订单也都得到了恢复。

此前,卡航控诉空客A350复合材料机身上存在涂层剥落、金属保护层外露等问题。空客承认了质量缺陷,但在欧洲监管机构的支持下,空客坚称飞机是安全的,并指责该航空公司夸大缺陷,以获得赔偿。

而在双方和解之前,就有业界媒体报道称空客方面“悄然”更改了A350的设计,复材机身与外部涂层之间用于确保机身能够安全应对雷击的铜箔分层已经从膨胀铜箔(ECF)改为穿孔铜箔(PCF)——这款新材料更轻,也更有助于解决目前存在的机身涂层开裂的问题。

不过空客依然强调,原始设计是安全无虞的。

2023年少不了这些老生常谈

2023年初与卡航成功达成庭外和解,对空客来说无疑是一个“放下包袱、轻装出发”的好开头,意味着市场端,与大客户关系恢复正常的一次成功之举。

不过,2023年里空客一直心心念念的生产端增产计划,可能就不得不缓一缓了。

不过,遇到“增产难”这个拦路虎的,一直以来并不只有空客一家。

当前,整个航空制造业都在经受这一问题,可能还要一起熬上一年。原因依然是老生常谈的那些:供应链紧张、“缺心”“缺芯”、原材料和劳动力的短缺、通货膨胀、成本上涨等因素。

就“缺心”而言,由于眼下航空运输业的复苏速度太快,发动机厂商的精力以及新下线的发动机,自然都会优先保障一线航司机队的运营。

代价则显而易见:波音和空客新下线的飞机,不得不翼下空空,无发动机可用。自然,也就无法按期交付新机了。

而航空运输业需求的持续增长,自然也让霍尼韦尔、普惠、通用电气等发动机供应商在营收账目上大赚了一笔,好好地回了血。

航空公司不断延长旧飞机的飞行时间,让针对发动机供应商售后服务的需求激增。

但这些发动机厂商也表示,2023年里的利润预期或许低于要外部和资本市场预期。

因为,当前强劲的市场需求(新增业绩)尚不足以抵消供应链中断和劳动力短缺等问题所造成的影响。就像霍尼韦尔CFO在财报电话会议上所表示的:

由于3级和4级供应商依然短缺熟练劳动力,当前机械零部件的供应链仍然受到限制。

绿色航空的行业大潮,令发动机厂商和整机制造商不得不在眼下开始决策,不断考虑其在新技术研发上如何投入(或者说押注)。

同样,以洛克希德·马丁、诺斯罗普·格鲁门、雷神技术等为代表的美国防务巨头,在谈及新一年里业绩预期时也同样喜忧参半。

对于2023年业绩预期,这些防务企业不论给出了怎样的预期,但最终近乎一致的口径是:

利好的一面,是2023年的营收和利润将借着俄乌战争、美国及其盟友国防军费开支、武器装备强劲需求的“东风”稳步增长;

但另一方面,即便当前供应链问题得到了一定程度的缓解,可长期来看,瓶颈依旧。这些问题依然将挤压公司的利润率。同时它们还要继续努力解决劳动力短缺、原材料短缺、成本上涨等问题。

这番喜忧参半,同样也会是2023年各大航司们的境况写照。

美国几大航司一致表示,2023年,空中出行需求和长途国际航线增长明显,但经济不确定性、通货膨胀率、不断增长的劳动力(如飞行员的薪资)和运营成本(捷蓝航空预测,2023年不包括燃料的成本将上涨1.5%~4.5%)等因素,可能会令今年航企运营的乐观前景蒙上阴影。

排版:蓝风

策划 | 文案:郑宇航

编审 | 监制:武晨、王兰

看航空融媒体工作室出品

点击卡片即可获取全文

早读 | 歼20垂直起降,有何不可?

原标题:《早读 | 2023年,航空产业链高管们的“喜忧参半”》